写在前面

近期王劲博士陆续拜访了很多行业内的新老朋友,包括银行或消金机构的总经理、CRO、业务负责人等高管,与大家就目前持牌金融机构所面临的机遇和挑战进行了深入交流和探讨。

为了更好地帮助大家在行业的新格局下实现“控风险、促增长”,王劲博士总结归纳出风险管理发展方向、“过度授信”风险管控、宏观风险变化准确预判、未来重点数据选择方向、潜在流失客户召回方式等五大关注度极高的代表性问题,将形成系列专题在融慧风控讲堂陆续推出,希望对持牌金融机构的风险运营能力建设有所帮助。

本期内容,王劲博士为大家带来行业普遍关注的首要问题——在我国宏观发展趋势下,金融机构的风险管理发展方向是什么?

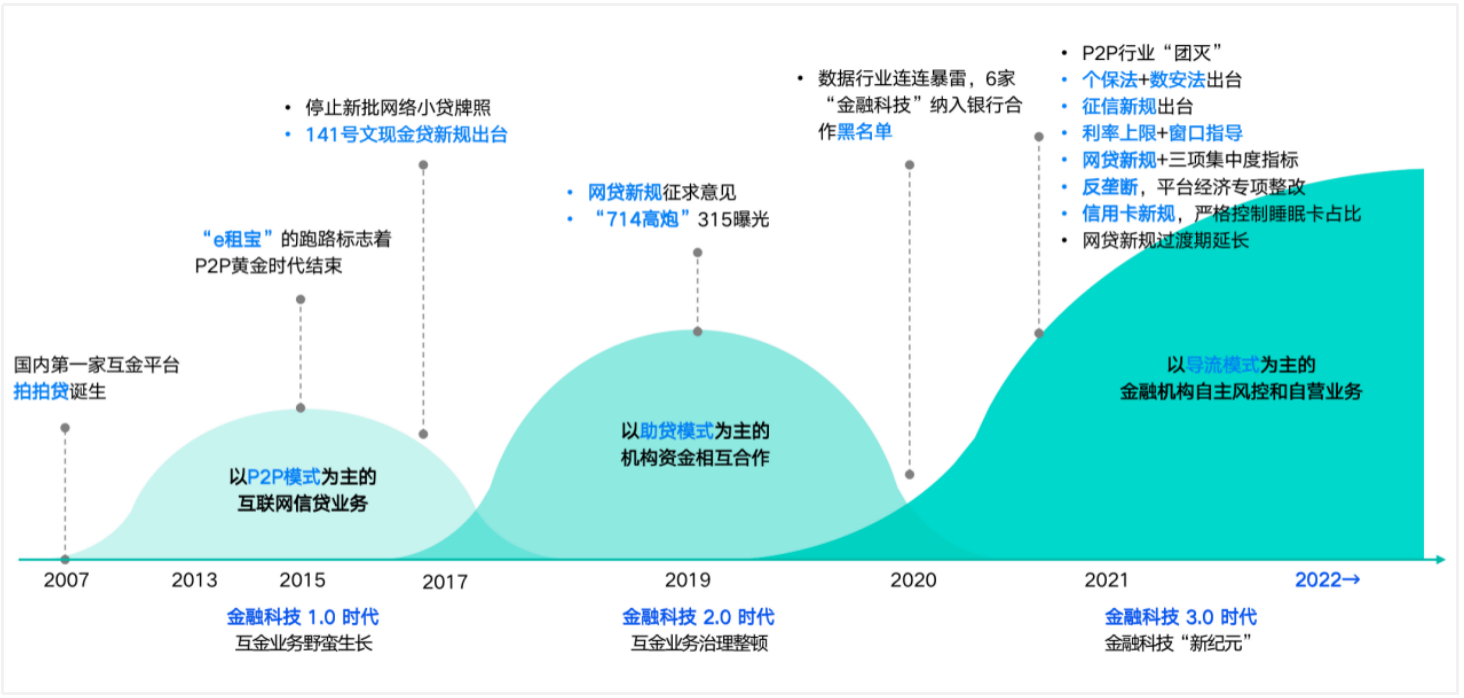

纵观我国互联网金融近十几年的发展历程,从国内第一家互金平台上线开启金融科技1.0时代,形成以P2P为主的线上信贷业态,到现金贷新规出台进入更加合规发展的金融科技2.0时代,形成互联网平台与持牌金融机构合作的助贷模式,再到如今监管政策强势驱动的金融科技3.0时代,互联网平台、持牌金融机构、征信机构的角色更加清晰,自主风控和自营业务能力成为持牌金融机构的建设核心。

互联网金融发展历程

当我们在思考和研究当前国内信贷行业的发展,特别是风险管理的发展方向时,一些西方发达国家的信贷发展历程和创新实践也值得参考和借鉴。

美国信贷行业发展经历了几个阶段,从数据使用、数据融合、客户决策等维度来看,每个阶段的发展变化是什么?

我国互联网消费信贷已进入红海市场,随着增量越来越小,存量越来越大,在利润收窄的情况下,持牌金融机构如何去建立自身的核心竞争优势?

基于上述问题,王劲博士在《如何在行业的新格局下控风险、促增长》系列专题之《宏观趋势下金融机构风险管理发展方向》课程里进行了详细讲解,希望对银行、消金等持牌机构的风险运营管理提供一些思路。

▼扫码免费观看课程▼

下期看点预告

随着24%定价要求下的盈利性空间压缩,各金融机构纷纷选择提升额度供给来竞争客户和应对规模压力。在此背景下,如何更好地管控“过度授信”风险?